-업계, 대한통운 80%, 한진 등이 20% 가져갈 것으로 예상

-주간 수익률 상위 기업은 한진 3.9%, 진에어 2.1%, 제주항공 1.4% 순

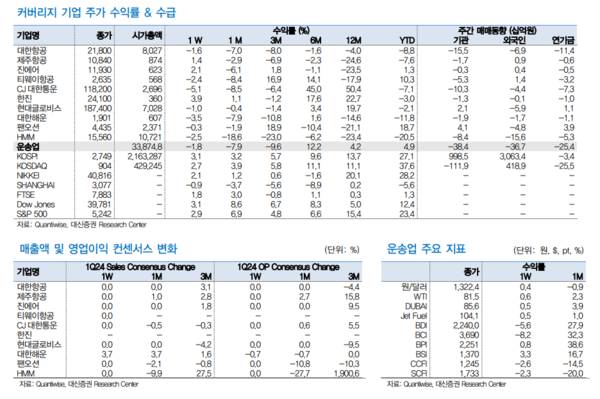

대신증권 양지환 애널리스트는 25일 '운송업 Weekly'를 발표했다. 지난주 대신증권 유니버스 운송업의 시가총액은 전주대비 -1.8%를 기록, KOSPI 주간수익률 3.1%를 하회, KOSDAQ 주간수익률 2.7%를 하회했다.

지난 한 주간 운송 업종에 대한 수급은 기관 -384억원 순매도, 외국인 -367억원 순매도, 연기금 -254억원 순매도. 당사 커버리지 중 주간 수익률 상위 기업은 한진 3.9%, 진에어 2.1%, 제주항공 1.4% 순이다. 미 연준의 2024년 금리 3차례 인하 기대감과 마이크론의 실적 발표 이후 반도체를 중심으로 한 수급 쏠림 현상이 심화되면서 운송 섹터에 대한 외국인 및 기관의 매도가 이어지며 업종 수익률은 상대적으로 부진했으며, 일부 저평가 종목 위주의 반등이 나타났다.

㈜한진과 3일간 기관투자자 대상의 NDR(기업설명회)을 실시했다. 2023년 4분기 실적과 2024년 경영계획 및 최근 사업 현황에 대해 소통하는 자리였다. 2023년까지 중국 E-Commerce업체의 직구 물량에 대해 시장과의 소통이 다소 부족했으나, 이번 NDR을 진행하면서 다소 변화된 모습을 확인했다. -

한진은 2024년 대전 Mega Hub 터미널의 가동으로 Capacity의 확장에도 불구하고 4월 이후 쿠팡 물량 이탈에 대한 우려로 주가가 그동안 부진한 흐름을 보였다. 쿠팡 물량은 한진 전체 택배 물량의 약 8%를 차지(월 430만박스)하는데, 쿠팡 이탈 물량은 국내 홈쇼핑 및 이커머스 등 물량 (월 300만박스 유치)과 해외 직구 물량(월 150만박스)으로 대체될 것으로 예상된다.

특히 한진은 CJ대한통운과 비교할 때, 중국발 E-Commerce 성장의 수혜를 크게 받지 못할 것으로 인식되며 저평가돼 왔다. 하지만 2024년에는 알리(월 500~600만Box)물량의 10~15%, 테무(월 200~300만Box)물량의 70%를 수행할 계획으로 중국발 이커머스 물량 증가의 수혜를 받을 것으로 예상하고 있다.

이에 따라 현재 PBR 0.2배 수준의 저평가 상황이 점진적으로 해소될 것으로 기대된다. 중국의 E-Commerce 업체의 물량은 인천공항을 통한 항공 물량과 인천과 평택항으로 들어오는 해운 물량으로 구분할 수 있는데, 항공 비중이 약 30~40%, 해운 비중이 60~70%이다.

이중 항공 물량은 한진과 대한통운의 인천공항 통관장을 거쳐 들어오는 물량으로 양사의 통관 Capacity 는 각각 110만박스/월(한진), 200만박스(CJ대한통운)임. 한진은 2024년 광군제 이전까지 통관 Capacity를 220만박스로 확대할 예정이다. 한진의 1~2월 택배 처리량은 93.4백만Box(+7.0% yoy), 평균 단가는 +1.3%(yoy)로 추정됨. CJ대한통운의 1~2월 택배물동량도 +4~5%(yoy) 증가한 것으로 추정되며, 1~2월 CJ대한통운의 알리물동량은 월간 약 400~500만박스를 기록한 것으로 추정하고 있다. -

한편, 알리는 3월 21일까지 통관 및 택배를 수행할 업체 선정을 위한 경쟁 입찰을 실시했으며, 한진과 대한통운은 모두 입찰에 참여했다. 업체 선정 및 물량 배정 결과는 4월 중 발표될 것으로 예상된다. 현재 업계에서는 대한통운이 80%, 한진 등이 20%를 가져갈 것으로 예상하고 있다 -

건화물운임지수 BDI는 3월 21일 기준 2,240pt로 전주대비 -5.6% 하락, SCFI는 3월 22일 기준 1,733pt로 전주대비 -2.3% 하락했다.