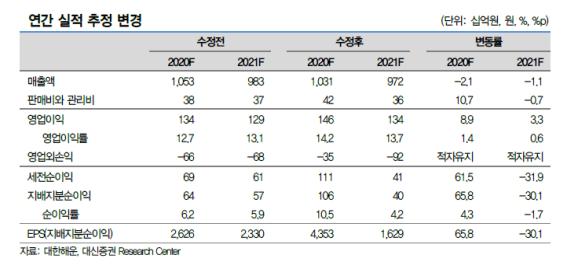

2020년 1분기 실적 건화물 시황 불황에도 돋보인 안정적인 실적

대한해운은 탱커 부문 이익 급증했다. 대신증권 양지환, 이지수 애널리스트에 따르면 대한해운의 올해 1분기 실적은 대신증권 및 시장 기대치를 상회하는 호실적 시현했다. 매출액은 대신증권 추정치를 10.8% 하회했지만, 영업이익은 오히려 6.3% 상회했다.

영업이익이 예상보다 잘 나온 이유는 탱커부문의 영업이익이 2019년 1분기 9억원 적자에서 2020년 1분기 79억원 흑자로 전환한 부분이 가장 크게 기여했다는 판단이다.

대한해운은 2019년 하반기부터 2019년~2020년 30만DWT급 VLCC(초대형 유조선) 4척을 인도 받아 장기계약을 수행 중인데, 이 부분에서 이익이 급증한 것으로 추정된다.

건화물 사업부문도 시황 하락에도 불구하고 장기계약 위주의 운영을 통해 전년동기대비 오히려 영업이익이 8% 증가한 것으로 나타났다.

18일 대한해운은 SC은행이 제기한 1차 소송에서 패한 것으로 공시했다. 회사측은 즉시 항소할 것으로 밝혔으나, 최종 판결 전까지 일부 금액이 충당금으로 반영될 수 있다는 것이다.

동사가 2011년 2월 법정관리로 들어가면서 회생채권으로 간주돼 면책됐을 것으로 보았던 채무에 대해 원고측은 공익채권에 해당한다고 주장하면서 진행됐던 부분이다.

대한해운의 1분기 연결기준 매출액은 2,307억원(-5.0% yoy), 영업이익은 338억원(-19.4% yoy), 지배주주순이익은 390억원(+61.2% yoy)로 대신증권 추정치를 상회했다.

순이익이 추정치를 대폭 상회한 이유는 탱커선 도입과 관련된 원화부채 증가 및 원화약세에 따른 외화환산손익 약 278억원 반영 때문이다.

사업부문별로 [해운] 매출액 1,782억원(-4.7% yoy), 영업이익 330억원(+8.0% yoy) [무역업] 매출액 164억원(-29.9% yoy), 영업이익 291천원 등이다.

해운 세부 실적은 [벌크선] 매출액 1,112억원(-4.1% yoy), 영업이익 169억원(+8.0% yoy), [LNG] 매출액 361억원(-35.8% yoy), 영업이익 47억원(-76.0% yoy), [탱커] 매출액 249억원(+381.5% yoy), 영업이익 79억원(흑전 yoy), [컨테이너] 매출액 60억원(-37.1% yoy), 영업이익 34억원(-50.8% yoy)를 기록했다.

LNG부문은 회계기준 변경, 컨테이너부문은 선박 매각에 따라 외형 및 수익이 감소했다.