공급은 묶이고 수요는 바닥에 근접

코로나19 발생 이후 정말 세상은 멈췄나? 멈추지 않고 돌아가고 있다면 괴질발생으로 공급이 과도하게 조정받고 있어 오히려 이후 운송시장 수급불균형 해소 속도는 빠를 것이라는 분석도 있다. 중국의 4월 수출 반등, 철광석 재고의 저점 붕괴 일부 반등이 나타나기 시작하는 컨테이너 수입항의 모습은 견조한 수요에 대한 반증이 될 것으로 보인다.

코로나19 국면 이후 발표된 한국 해운사들의 1분기 실적을 통해 알게 된 것은 해운주가 그 동안 보지 못했던 밸류에이션 저점을 뚫고 내려왔다는 점이다. 부도리스크가 언급되지 않는 기업들이 더 많은 할인율을 적용받고 있다면 적극적인 비중확대를 해볼만한 구간이라 판단된다고 신영증권 엄경아 애널리스트는 밝혔다.

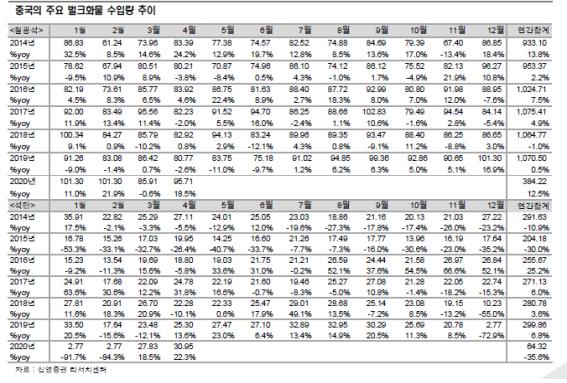

엄경아 애널리스트에 따르면 드라이 벌크시장은 초약세를 면치 못하고 있다. 최근 5년 중 가장 낮은 5월 운임을 기록중인 벌크선운임지수 BDI. 대형 벌크선 운임은 땅끝 바닥에 있다.

컨테이너선 시장은 의외의 움직임을 보이고 있다. 현대상선은 1분기 깜짝 실적을 달성했다. 1분기 영업손실은 20억원을 기록했는데, 이는 2015년 1분기 42억원의 영업이익을 기록한 이후 가장 좋은 실적이다. 머스크의 마진도 1분기에 개선됐다. 운송량 감소에도 불구하고 EBITDA 마진이 개선된 것이다. 저유황유 사용으로 단위 비용은 증가했다. 코로나19보다 컸던 황산화물(SOx) 저감 규제 영향을 노정했다.

컨테이너 정기선시장은 공급조절을 강하게 하고 있다. 계선율이 10%를 상회하고 있다. 놀고 있는 컨테이너선박이 10.4%까지 상승했다. 컨테이너선 계선율은 100달러 유가, 유럽재정위기 대응으로 12%까지 높였던 2010년 이후 가장 높은 수준이다.

머스크는 2분기 전 사업부문 물동량이 20~25% 감소할 것으로 전망하고 있다. 2분기 정기선사 항해 140척이상이 취소될 것으로 예상된다. CMA CGM은 프랑스 정부 70% 보증조건으로 11억달러를 대출받았다. 하파르로이드는 2만3000TEU급 컨테이너선 6척 발주계획을 보류했다.

탱커시장은 변동성이 크다. 2019년 4분기부터 시작된 탱커시장의 변동성. 작년 하반기 저장용도 늘어나면서 운임은 급변하기 시작했다. 러시아-사우디 초기 감산합의 결렬기간 탱커시장 운임은 단기 급등했다. 유가와 운임의 디커플링 시기 장기화는 한계가 있다. 원유 수요 회복으로 운송량 늘어야 높은 운임 유지가 가능하다. 탱커 저장용도 비중은 대폭 상승했다. VLCC(초대형 유조선)에 2,830만톤, 1.8억배럴 원유을 저장 중이다. VLCC 중 11% 이상이 저장용도다.

해운산업은 회복의 조건을 갖춰가고 있다. 공급은 묶이고 수요는 바닥에 근접했다. 드라이 벌크시장은 주요 수요재고 회복 사이클에 근접할 정도로 감소했다. 호황기에 이용하던 저효율 대형선 해체 사이클에 진입했다는 것이다. 탱커시장은 제트기, 운송장비의 이용이 늘어나면서 수요 회복세를 기다리고 있다. 컨테이너 정기선 시장은 9년만에 최고수준으로 노는 선박이 증가했다.