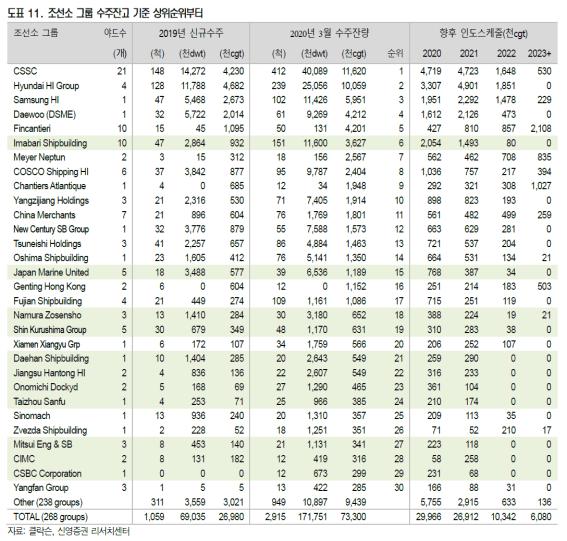

LNG선, 中에 넘어가서 끝?..사라진 일본도 봐야

엄경아 애널리스트에 따르면 2020년 4개월 간의 신조선 수주량은 전세계 382만CGT로 전년동기대비 61.6% 감소했다. 금융위기 이후 역대급으로 수주시장이 경직됐다고 평가되는 2016년 동기대비로도 24.4%나 줄어든 수치이다. 국가별로는 큰 차이를 나타냈다. 한국의 경우 2019년 대비 71.9% 감소했지만 2016년 대비로는 3배 정도 수주해 66만CGT를 수주했다. 아시아 3국 중 중국이 가장 감소폭이 적었다. 2019년 대비 41.5% 감소한 232만CGT를 수주했으며, 2016년과는 유사한 수준을 기록했다. 한국, 중국을 제외한 일본 및 기타지역의 수주는 더욱 축소돼 상위업체로의 쏠림현상을 보여줬다.

선종별로는 전년대비 발주량이 증가한 선종으로 탱커를 유일하게 꼽을 수 있다. 4개월간 전년동기대비 수주량이 5.1% 증가했다. 2019년 하반기에 탱커 운임이 급등한 영향이 이어지고 있는 것으로 보이지만 운임이 상승한 폭에 비례할 정도로 수주량이 늘어난 것은 아니어서 향후 수주량이 더 많이 늘어나는 것을 기대하는 데는 한계가 있다는 지적이다. 주요선종 중 감소폭이 큰 선종은 LNG선이다. 중국의 후동조선이 다른 국가로부터 중소형 LNG선 2척을 수주한 것이 전부이다. 최근 카타르LNG 프로젝트의 LNG선박이 중국으로 발주됐다는 이야기가 있었으나 아직 정식 계약단계를 거친 것은 아니다.

유일하게 2019년 대비 신규 수주량이 늘어난 선종은 탱커이다. 2020년 4개월간의 탱커 수주량은 153만CGT로 전년동기대비 5.1% 증가했으며, 2016년 동기 대비로는 130% 이상 증가했다. 해당 운임이 높은 시기에 발주량이 전반적으로 늘어나는 것은 사실이나 2015년과 달리 유가가 낮음에도 불구, 수요가 회복되는 시기는 늦춰질 것으로 예상된다(코로나19 영향). 따라서 낮은 유가가 많은 수송량으로 이어지는 기대를 하기는 어려움이 있다는 것이다.

최근 상선 발주시장에서 투자자들이 가장 궁금해하는 부분은 보관용(Storage)으로 사용되는 탱커의 척수가 늘어남으로 인해 운임이 급등하자 이를 향유하기 위한 발주가 늘어날 수 있는 가다. 2,148척의 원유수송선 중 현재 저장상태에 있는 선박은 총 242척으로 선박수, 선복량 기준 모두 11.3%를 차지한다.

특히 가장 초대형선인 VLCC의 경우 총 척수가 800여 척인데, 2019년 상반기 30척내외의 저장용 선박이 하반기에 60척으로 늘어났고, 최근 4월에 급격하게 늘어나기 시작해 104척을 기록한 바 있다. 의외의 사실은 사이즈가 작은 정유운반선도 저장선 증가의 영향을 뒤늦게 받았다는 점이다. 정유운반선의 저장수요 비중이 이전대비 증가해 4% 내외를 기록하던 것이 5월 초에는 7% 이상으로 치솟기도 했다.

저장용으로 발주수요가 늘어나진 않겠으나 탱커를 운용하는 선사들의 어닝이 늘어나는 것은 긍정적이다. 한국 해운사 중 팬오션과 KSS해운의 경우 2020년 들어 VLCC와 MR탱커 신규 발주를 한 바 있다. 양사 모두 탱커가 아닌 다른 선종(팬오션:벌커, KSS해운: LPG선)에서 안정적인 수입을 올리는데, 해당 사업에서 벌어들인 수익을 탱커분야에 신규 투자한 것이다. 2020년에도 전년과 유사한 수준인 600만CGT의 발주가 이어질 것으로 전망된다.

LNG 선 부문은 시장참여자들에게 있어서 덮어놓고 믿어주는 분야였다 전세계 약 95,000척의 선박 중 600 척 밖에 안 되는 시장이지만 기존 빅메이커인 일본이 바이어로만 자리를 잡아가면서 한국의 독식무대가 되었기 때 문이다 최근 중국의 진출로 우려하는 투자자가 많 지만 일본의 퇴장 이후 중국이 등장하는 것은 너무도 당연한 일이라는 것. 연간 수입량 기준으로 중국이 1 위를 차지할 날이 멀지 않은데 자체 건조량을

하나도 가져가지 않는 것은 매우 큰 위험이기 때문이다. 따라서 가장 주의 깊게 주시할 내용은 에너지로서 천연가스의 효용성 확대이지 중국의 시장 진출이 아니고 현재 수주잔고 중에 일본 조선소에서 건조 예정인 대형 LNG 수송선이 한 척도 없다는 사실이 오히려 중요 할 것이라는 지적이다.

2019년 전세계 LNG 거래량은 3.6억톤이 며 이 중 카타르가 수출하는 양은 7,700만톤이다. 카타르는 2011 년 해당 수준의 생산능력을 갖추게 된 이후로 10년간 그 양을 늘리지 않았다. North Field 가스전을 확장해 생산량을 2027년까지 1억 2,600만톤까지 확대할 예정이다. 1차 생산능력 확장은 2023년까지 1억 1천만톤까지 늘리는 것이다. 2차까지 생산능력을 모두 늘리면 기존 생산량 대비 60% 이상 늘리는 큰 공사에 해당한다.

전세계 해상물동량 중 카타르가스가 차지하는 비중은 20%다. 전체 LNG선 중 카타르 국영선사가 보유하고 있는 LNG선의 비중은 약 10% 수준이다. 다른 지역에서 범용적으로 상용하는 것보다 큰 LNG선(200k 또는 260k cbm) 을 사용하는 카타르가스는 현재 37척의 LNG선을 보유하고 있다 일반적인 사이즈로 재환산하면 약 50척의 LNG 선박을 보유 중인 것으로 조사되고 있다. 해당 가스의 수송을 카타르 선사가 100% 수행하지 않는다. 수입국이나 LNG선을 전문으로 취급하는 해운사가 보유하고 있는 선박을 합치면 카타르가 생산하는 가스 수송에 투입되는 선박이 약 100척 수준임을 감안해볼 수 있다는 것.

당초 카타르가 투자를 확정한 규모는 늘어나는 생산규모에 해당하는 60척 수준이었다. 하지만 기존 선박에 대한 교체 가능성이 언급되면서 발주량이 100척에 달할 수 있다는 이야기가 나오고 있는 상황이다. 실질적으로 특정 노선만 오가는 전용선 영업을 주로 이행하기 때문에 30년 이상 사용하기도 하는 선박이지만 범용적인 선박 사이즈 에 대한 선대 교체 니즈가 있고 2027년에 대부분의 카타르 보유선 선령이 20년이 된다는 점으로 미뤄 보아 전면교체 가능성도 있다고 판단된다.

러시아의 아크틱 LNG2 프로젝트는 2022년, 2024년, 2026년 차례대로 생산라인이 완성될 예정이다. 3개의 트레인에서 생산되는 양은 연간 1,980만톤으로 예정돼 있다. 아크틱 LNG2 프로젝트는 러시아의 야말 LNG 후속 프로젝트에 해당되며 생산량 기준으로 산정해 보면 약 25척 가량의 LNG 선박이 필요하다. 자국 조선소인 즈베다 조선소가 15척의 물량을 소화할 예정이며 나머지 10척이 한국 조선소로 발주가 나올 것으로 예상된다. 생산예정 가스에 대한 판매 계약이 90% 이상 진행돼 프로젝트 연기 없이 발주를 진행할 것으로 보인다. 한국의 삼성중공업이 해당 프로젝트의 기술 파트너로 선정된 사례가 있어 수주에 유리할 것으로 예상된다.

엑손모빌은 지난 4월 7일 코로나 19 영향에 따른 2020년 연간 투자계획 변경사항을 발표했다. Capex를 30% 줄이고 Opex도 15% 축소한다는 내용이었다. 이로 인해 원래 2020년 중 최종투자결정을 할 것으로 예상됐던 모잠비크 로브마 LNG 프로젝트 진행은 연기됐다. 연기되지 않았다면 2025년 생산을 개시할 것으로 예정돼 있었기 때문에 한국 조선소들의 2023년 인도 물량에는 영향을 줄만한 물량이라 판단하지만 러시아와 카타르 물량이 있어 큰 타격을 받을 것으로 보이지 않는다는 분석이다. LNG선은 유일하게 국내 기업들이 2022년까지도 인도물량을 확보해 놓은 선종이기도 하다. 1년 이내의 투자계획 지연은 생산능력 축소를 고려할 만한 이슈가 못된다는 것. 코로나19 영향 국면임에도 여전히 LNG선은 조선업체들에게 안전마진이라고 밝혔다.