전년대비 19% 증가...PCC부문 매출 21% 성장

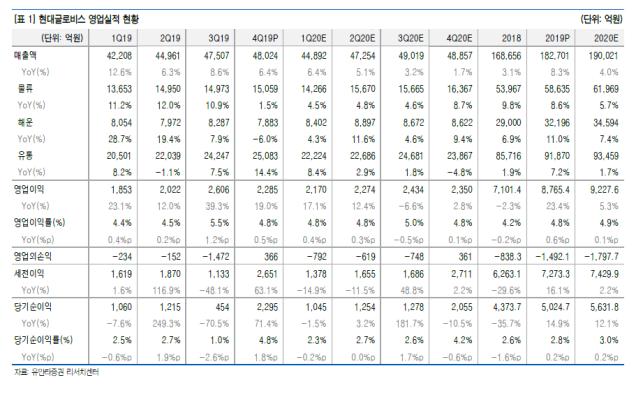

현대글로비스는 지난해 4분기 안정적인 비계열 매출 성장을 시현했다. 유안타증권 남정미 애널리스트에 따르면 현대글로비스의 작년 4분기 매출액은 4조 8,024억원(전년대비 6.4% 증가), 영업이익은 2,285억원(전년대비 19% 증가)을 기록했다. 전 부문 매출 증가세가 지속된 가운데 PCC(완성차해상운송) 부문 비계열 물량 확대에 따른 해운부문 수익성 개선이 뚜렷하게 발생했다. 또 벌크부문 흑자 전환을 통해 향후 수익성 개선 가능성도 확인했다. 유통부문 역시 기아차 인도공장 가동 등 CKD 부문의 모멘텀이 유지되며 15% 의 매출 증가를 보였다. 외화환산이익이 700억원 반영되며 세전이익 2,651억원(전년대비 63% 증가)을 시현했다 . 비용 효율화 진행을 위한 선박투자(3천억원 계획) 진행 등으로 Capex(설비투자비) 투자가 5천억원으로 증가할 계획이다. 2020년 영업이익은 9,228억원으로 전망하며 2019년 대비 증가세가 둔화되지만 선박투자를 통한 영업 레버리지 발생 , 비계열 계약의 지속적 확대시 추가적인 이익 상향이 가능하다고 전망된다.

물류부문[영업이익 756 억원, OPM(영업이익률) +5.0]의 경우 매출은 1. 51조원으로 전년 대비 1.4% 증가했다 . 현대차그룹 수출 물량 감소에도 불구하고 신차 모멘텀 환율 효과로 등으로 물류부문 매출은 국내 (0.2%), 해외 (1.9%) 모두 소폭 성장했다.

해운부문(영업이익 500억원, OPM 6.3 %)의 경우 매출은 7,883억원으로 젼년 동기 대비 6.0% 감소했다. 수익성 중심의 운영에 따른 벌크부문 매출 하락이 주 요인이었다.

PCC 부문의 경우 비계열 물량이 전년 대비 45% 증가하며 매출이 5428억원을 기록, 21% 의 높은 성장성을 계속 보여주고 있다. 비계열 물량 확대 및 벌크부문 흑자전환으로 OPM 이 6.3% 까지 증가하며 전년대비 2.6%p 개선된 점이 긍정적이다. 추가적인 비계열사 물량 확대, 선대 투자를 통한 영업레버리지 효과 발생시 수익성 개선이 지속될 것으로 전망된다.

유통부문(영업이익 1,028 억원, OPM 4.1%)의 경우 매출은 2. 5조원(전년대비 14.5% 증가)을 기록했다 CKD 부문 매출이 기아차 인도공장 가동 및 완성차 신흥국 CKD 증가 영향으로 17% 증가했다(1.9조원). 다만, 전분기 대비 원화강세로 마진은 1%p 축소된 것으로 추정된다. 중고차 경매 출품대수 증가로 오토비즈 매출이 18% 증가, 비철 트레이딩 물량 증가로 기타유통도 3% 증가했다.