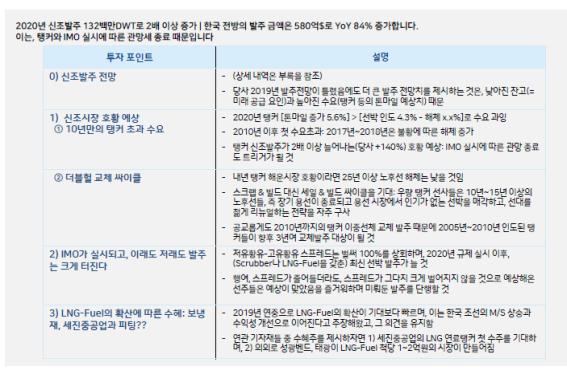

이래도(Spread ▲) 저래도(Spread▼) 발주는 재개

클락슨은 2020년 탱커의 톤마일 증가를 5.6%로 크게 성장하는 것으로 예상하는 가운데, 수주잔고에서 결정돼 있는 선복 증가는 4.3%로 1.2%p의 초과 수요가 보인다

2010년 이후 10년만의 수요 과잉 구간이다. 2017년과 2018년 수요>공급이 연출됐지만, 이는 탱커 시장 불황에 따른 해체 증가 때문이다. 즉, 10년만의 수요>공급이 시작된다는 것이다.

수요초과, 운임상승, 투자매력도 상승의 환경을 맞이한 선주들 입장에서는, 8%를 하회하는 낮아진 잔고/선대 비율에서 장차 공급요인도 가볍다는 점이 눈에 띈다.

원유의 생산과 수요는 정체되고 있고, 해상 물동량에 대한 전망도 2% 안팎으로 낮을 수 밖 에 없다.

다만, 2016년부터 원유의 물동량(톤) 증가율과 톤마일 증가율 사이의 갭이 벌어지고 있는데, 이는 미국의 2012년 타이트오일 생산 증가 후 2016년부터의 순수출 전환 때문이다

또 미국이 수출하는 원유는 동북아와 유럽항로에서 톤-마일 효과로 작동된다.

아무튼, 이러한 기조는 미국이 원유 순수출국에서 그 양을 늘릴수록 더 커질 전망이다.

글로벌 잔고/선대 비율은 9.2%로 1996년 이래 최저이며 선종별로도 탱커 7.9%, 컨테이너선 10.6%, 벌크, 10.0%, LPG 11.5%로, 특히 탱커가 역사적 최저를 갱신 중이며 잔고/선대 비율을 얘기해 온지 어언 1년, 더 낮아질 수도 있겠지만 미래 공급 요인은 갈수록 가벼워지고 있다.

*투자비회수기간 = 300일 용선료 / 신조선가

투자비회수기간 8년 안팎도 상당히 매력적인 수준이다. 장기 용선 7~8년에 신조선가 회수하고, 중고선 매각 및 이후 스팟 운영된다.

최근 탱커 운임 급등으로 탱커 VLCC와 수에즈막스의 Payback Period는 무려 5년 안팎이다.

2020년 수요>공급이 연출될 때, 투자매력은 5년 이하로 과거 호황기 수준을 상회하게 된다. 탱커 투자매력이 가장 높다.

한편 IMO2020이 실시되고, 이래도(Spread ▲) 저래도(Spread▼) 발주는 재개된다. 분기별 LFSO, HFO 평균 가격과 스프레드는 4분기에 들어서면서 확실한 회복을 보여주고 있다. MGO 스프레드는 4분기 86%, LSFO는 67%로 확대 중이다.

LSFO 제품은 개발돼 제공됐지만 시험 운항이 대다수였고, 선대가 LFSO를 본격적으로 사용하기 시작하는 시작점이 10월 무렵이다. 따라서 향후 방향성을 충분히 알려주고 있다.

그런데, 분기보다 오른쪽의 주간 스프레드는 MGO(SOx 0.1%)-HFO가 134%, LSFO(SOx 0.5%)-HFO가 106%로 매주 확대되고 있다.

저유황유-고유황유 스프레드 확대는 Scrubber 장착 또는 LNG-Fuel의, 즉 “새 배”의 매력이 높다는 것이기에 2020년의 신조시장을 설레게 한다는 것.

물론 최근의 스프레드가 확대가, LSFO의 상승세보다는 HFO의 가격 하락에 기인한다는 점에서 100% 만족스럽지 않을 수 있다. 그러나 IMO 2020 황산화물 규제 “무대응” 선박에게는, 어찌되었던 아니 좋은 것이다.

2020년의 고유황유 가격이 2019년의 저유황유 가격과 비슷하다고 하더라도 Scrubber를 장착했을 때 기대할 수 있는 유류비 절감 효 과를 볼 수 없기 때문이다.

저유황유-고유황유 스프레드가 2020년 시작 전에 이미 100%에 도달했다. 2025년부터의 CO2 감축 등은, 그때 가서 고민하되 당장 선박 운영 OPEX(운영비용)를 감축할 수 있는 Scrubber를 선박에 채택하는 수요는 계속 꾸준할 터이다.

2025년 이후의 CO2 감축을 신경 쓰는 고객들은, LNG-Fuel이 가능한 D/F를 선택할 것이다. D/F 선택은 이미 올해 여름 Shell의 24척 발주로 시작됐다.

다만, 저유황유-고유황유 스프레드 확대는 지속되지 않거나, 심지어 줄어들 수도 있다

드류리 등은 스프레드가 2020년 최고를 기록한 후, 이후 저유황유 공급 확대와 Scrubber Retrofit 및 신 조 인도에 따른 고유황유 공급 증가로, 이후 줄어드는 것으로 예상하고 있다

하지만 스프레드가 다시 여러 가지 이유로 줄어들어서 “약세”가 되더라도 신조발주는 크게 늘 것으로 예상된다

IMO 2020 황산화물규제에 따른 변화를 지켜보자는 “관망”에 따른 “이연 수요”가 존재하고 있고, 즉, 스프레드가 줄면 주는데로, 이에 만족한, 이를 예견 한 선주들이 ⓒ, ⓓ로 움직일 것이기 때문이다.

저유황유-고유황유 스프레드가 크게 벌어지던, 낮아지던 신조 발주는 재개된다.

스프레드가 50% 정도만 형성돼도 선종별로 Payback Period는 5년 이하여서 신조선에 꽂힐 만하다. 다만 이 이하의 스프레드는 기존의 깡통 선박을 투자해도 무방하다. 사실 2016년부터 시작된 신조 경색은, IMO 황산화물규제에 대한 다양한 예상과 시나리오, 그리고 기술에 대한 검증 때문이다.

기술은 검증됐고, 이제 예상 시나리오가 검증된다. 스프레드가 크다면 선호도와 정책에 따라 LNG-Fuel을, 작다면 선주들은 추가 CAPEX가 필요 없다는 기존 본인 의 전망에 만족하며 미루어뒀던 발주를 할 것이라는 분석이다

즉, 스프레드가 크게 벌어지면 LNG-FUEL의 확산에 도움이 되어서 좋겠지만, 아니더라도 신조시장은 2016년~2019년의 불황에 따른 이연 수요까지 쏟아지는 구간 이 될 것으로 기대된다.

DNV-GL은 장차 LNG Fuel의 가파른 확산을 전망된다.

2020년 82%가 LSFO, MGO로 SOx 규제를 맞추고, 이후 Scrubber 확산으로 2035년까지 HFSO 사용량이 19%까지 늘어난다는 전망은 합리적으로 보인다.

하이투자증권이 관심 있는 LNG-Fuel의 경우, 2025년 10%까지 3%p 늘어나고, 2040년에는 43%를 차지한다는 상당히 공격적인 전망이다.

2025년까지 3%p는 8만척에서, 2,400여척 신조, 향후 3년간 800척 신조 LNG-Fuel을 의미한다.

2020-2030 14%p 증가는 11,200척의 LNG-Fuel로써, 향후 10년간 매년 1,000척 이상의 LNG-Fuel의 신조 발주를 의미한다.

상당히 공격적인 예상치여서, 한국의 신조 캐파 300~400척을 감안할 때, M/S는 분산될 수 밖에 없다. 아무튼 한국 조선업은 양질의 물량을 수주하는데 있어, 아무 걱정이 없다는 것이다.