3분기 잠정 당기순이익, 컨센서스 크게 상회 '서프라이즈'

하지만 내년에도 벌크선 시황이 양호할지는 지켜봐야 할 일이라는 언급이다. SK 증권 리서치센터는 지난 10월 7일 발간한 ‘Cyclical Bulletin_Release 25_애널리스트 셋이 진단한 IMO2020이라는 허상’ 보고서를 포함한 다양한 보고서를 통해 임기택 IMO 사무총장이 내년 초 저유황유의 공급이 안정적이지 않을 수 있음을 시인한 점, 러시아, 인도네시아, 뉴질랜드 등의 국가에서의 IMO 규제 연기 혹은 무대응 의사를 표명한 점을 감안하면 실제 내년 선박 연료유 황 함량 규제 준수율이 높지 않을 수 있음을 밝힌 바 있다. 더불어 지난 2

년간 굉장히 저조했던 벌크선 폐선율 추이, 스크러버 장착 벌크선의 복귀와 같은 이슈로 진단해 보더라도 BDI 가 펀더멘털한 상승 기조를 보일 가능성이 높지 않아 보인다.

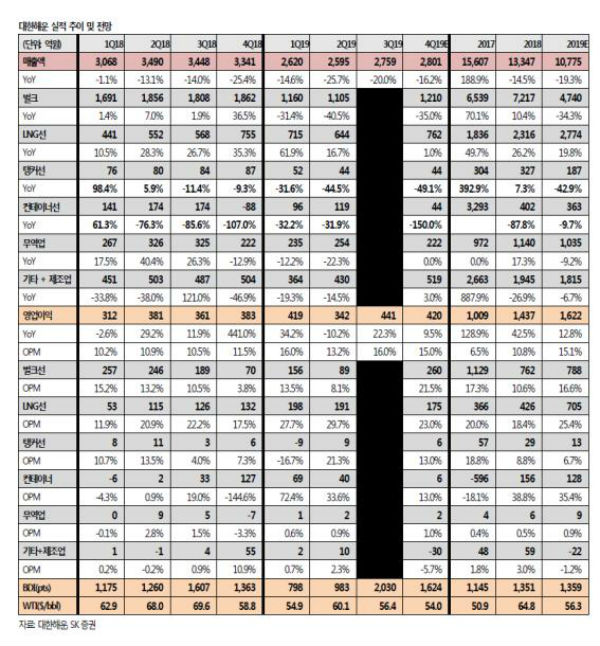

대한해운의 지속 가능한 ROE(자기자본이익률)가 6.4% 수준이기 때문에 목표 주가순자산비율(Target PBR) 0.82배를 적용하는데 무리가 없다고 판단된다고 SK증권 유승우 애널리스트는 밝혔다.