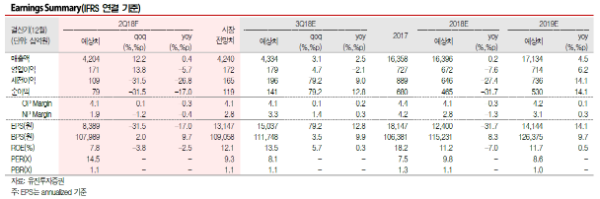

전분기 대비는 모두 증가...전년대비는 감소

CKD부문의 경우 전분기 미주향 매출 타격이 컸으나 하반기 판매가 시작되는 싼타페 생산 시작으로 초도물량 주문이 매출 감소폭을 제한할 것으로 판단된다고 밝혔다.

전분기 대비 원/달러 환율 하락폭이 축소되면서 마진율 역시 전분기 대비 0.2%p 가량 개선이 기대된다. PCC(완성차해상운송) 부문의 경우 전분기 매출은 배선권 확대(+10%p)에도 현대기아차 수출감소로 성장하지 못했다는 것이다. 다만 유가 상승으로 중동향 비계열 매출 회복세가 이어졌을 것으로 판단된다.

벌크선 부문의 경우 2분기 벌크선운임지수(BDI)의 변동성을 감안할 시 수익성 위주 영업을 펼치는 현대글로비스의 매출 성장은 제한적이었을 것으로 판단된다는 것이다.

신규 공장 CKD의 경우 지난해 20만대 생산했던 기아차 멕시코 공장이 올해 30만대 생산하며 동사 CKD 매출 증가 요인으로 작용할 수 있다는 분석이다. 여기에 기아차 인도공자아 투자로 2019년 동사의 신규 CKD 매출 발생 가능성이 있다고 밝혔다.

벌크부문:2분기드라이벌크운임지수(BDI)의변동성을감안할때수익성위주영업을펼치는동사의매출성장은제한적이었을것으로판단함.

PCC 배선권 확대와 관련해선 그룹 물량 배선권이 올해부터 60%로 확대됐으며 향후 추가 개선여지가 있다는 지적이다. 원화 약세로 CKD 매출의 30%이상이 달러화에 순노출돼 있다는 것. 따라서 원/달러 상승시 CKD 마진 개선 요인이 된다고 언급했다.

현대글로비스 기업가치의 디레이팅은 성장률 둔화와 그룹 지배구조 재편에 대한 수혜 기대 축소에서 비롯됐다고 방 애널리스트는 밝혔다. 다만 주가는 이를 충분히 반영하고 있다는 판단이다. 기존 사업은 CKD와 PCC를 중심으로 성장여력이 있다는 판단이며 향후 재개될 그룹 지배구조개선작업에서 신규 사업이 추가될 여지를 열어둘 필요가 있어, 이에 투자의견 매수를 유지한다고 밝혔다.